動画はこちら

動画詳細

2023.06.10. IFA栗原克文講演「暗号資産に関する国税税務上の課題」に接して

令和5年6月1日15時IFA栗原克文講演「暗号資産に関する国税税務上の課題」に接しました。

暗号資産とNFT全般に関する問題点の整理でしたが、いくつか気になった論点があったので記述しておきます。

1)暗号資産のフォークとエアドロップのときには課税されないのか

暗号資産のフォークとエアドロップのときには取引相場が存在しないので課税されないということですが、「取引相場が存在しないときは取得時に課税されない」、そして、「取引相場が存在するときは取得時に課税される」のではと考えます。

代表例としては、ビットコインキャッシュ(BCH)の誕生があり、2017年8月に、ビットコイン(BTC)からのハードフォークによってビットコインキャッシュ(BCH)が生まれましたが、BCHを取得したときの時価は明確だったので課税されるのではという議論があり、課税された事案もあったと理解しています。

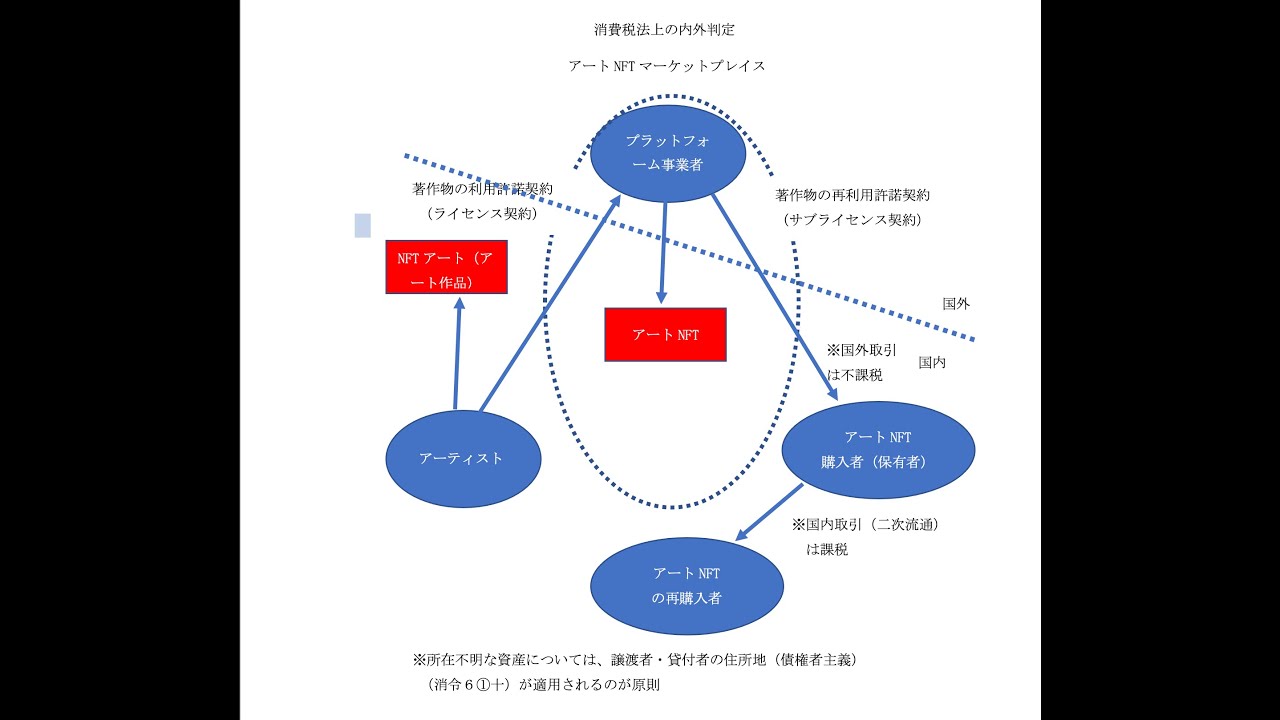

2)NFTの二次流通等に係る著作権者への支払いの著作権の使用料該当性

NFTの二次流通等に係る著作権者への支払いの著作権の使用料該当性は、日本の著作権法では著作物の利用の許諾(著法63)の対価には該当しません。

該当するならば、なぜ、該当するのかを考察する必要がありますがそれが抜けています。

例えば、アクシー・インフィニティの舞台装置の対価には著作物の利用の許諾(著作権法第63条)に該当、フランス法のベトナムの著作権法に基づいた議論と考えます。ベトナムの開発会社、スカイマービス社(SkyMavis社)の所在するベトナムの著作権法に基づいた議論と考えます(要確認)。

消費税については、外国著作権法に基づいた議論が重要です。

消費税法基本通達5-7-6は次のとおりとなっています。

(著作権等の範囲)

5-7-6

消費税法施行令第6条第1項第7号(著作権等の所在地)規定する「著作権」、「出版権」又は「著作隣接権」とは、次のものをいう(外国におけるこれらの権利を含む。)。

(1) 著作権 著作権法の規定に基づき著作者が著作物に対して有する権利をいう。

(2) 出版権 著作権法第3章《出版権》に規定する出版権をいう。

(3) 著作隣接権 著作権法第89条《著作隣接権》に規定する著作隣接権をいう。

3)「NFTの取引につい ては紐づけられている資産の性質を勘案すべき」とは

講演中に質問をさせていただきましたが、明確な答えは得られませんでした。アートNFTが制作されたNFTアート(アート作品)、デジタルアセットとの関係性は慎重な検討が必要です。

国内資産該当性の議論の中で、NFTではなくNFTの元になる実物アートが国内にある場合はどうかという議論がありました。これに関連して、「NFT、FT等デジタルアイテムの性質は多様。所得分類 はそれぞれの取引の内容により判断。 NFTの取引につい ては紐づけられている資産の性質を勘案すべき。 」(栗原克文レジュメ36頁)とは、どのような意味で記述されているのか確認させてください。

「NFTに関する税務上の取扱いについて( FAQ)」問1(3頁)において、国税当局は「デジタルアートを制作し、そのデジタルアートを紐づけたNFTをマーケットプレイスを通じて第三者に有償で譲渡」と記述し、デジタルアート(の制作費用)とマーケットプレイスを通じて譲渡するNFTを明確に分けて議論していると思うのですが。税理士 細川 健(ほそかわ たけし)

栗原克文の回答は暗号資産(仮想通貨)は譲渡所得にならないが、NFTは譲渡所得になる場合があるがその内容による。NFTの性質は多様なので取引の内容を見て、紐つけられている資産の内容をみて内容を確認する必要がある、NFTに譲渡所得の対象にならないものが紐づけられていれば譲渡所得の対象にならないということでしたが、泉絢也=藤本剛平の議論に強い影響を受けているようにも思えます。

NFTに係る取引とNFTに紐づけられているNFTアート(アート作品)、デジタル作品とは全く別のものだと思うのですが。

これは大きな問題なので引き続き検討していきます。

コメント